El sector lácteo en Espańa: situación en 2024 y perspectivas 2025

Informe publicado en la revista Frisona Espańola 266 (mar-abr 2025)

A principios de 2023 los autores presentaron el informe “Producción y precios de la leche en 2022…” en el que ponían el foco en las tensiones generadas por la secuencia costes/producción/precios en el periodo 2021-2022 y avanzaban las perspectivas para 2023, dominadas por un sentimiento de incertidumbre que afectaba a la oferta y a la demanda. Con un enfoque similar, publicaron en febrero de 2024 un segundo informe, “Espańa Sector lácteo 2023 y perspectivas 2024”. Con el propósito de dar cierta continuidad a estos trabajos, presentan ahora el informe “Espańa, sector lácteo 2024 y perspectivas 2025” del que publicamos el siguiente resumen.

Resumen

En 2024 el sector lácteo ha recuperado parte de las alteraciones derivadas del COVID y el encarecimiento de la energía y determinadas materias primas que habían impactado en la oferta y la demanda de leche y productos lácteos. Se trata, en todo caso, de una recuperación parcial, con la producción y la demanda estancadas en niveles previos a la doble crisis. Tendencias divergentes en el consumo de mantequilla y leche desnatada en polvo agudizan los desequilibrios entre ambos productos y se trasladan a una evolución dispar en los respectivos precios, con el resultado de un precio equivalente soportado por una elevada cotización de la mantequilla. En el ámbito interno, la contención de costes en la producción y precios remunerativos en los diferentes eslabones de la cadena aseguraron una evolución positiva de los márgenes y resultados, confirmada ya en las cuentas económicas de 2023 y con previsiones igualmente favorables para 2024; la paradoja es la baja reactividad de la producción, que sigue estancada en los niveles de 2020-21.

Este informe aporta una visión general del sector en 2024 en sus variables de producción, intercambios, consumo y precios, y resume las perspectivas para 2025, ańo en el que persisten las incertidumbres de los últimos ańos.

Los mercados globales y la UE en 2024

El mercado global en 2024 se ha mantenido en un frágil equilibrio basado en una producción estable en los principales países exportadores y una demanda en los países importadores que presenta pocos cambios sobre 2023. El precio ha tenido una ligera recuperación, centrada en el segundo semestre, gracias al precio de la mantequilla, con escasas variaciones en la leche desnatada en polvo (LDP).

En la UE se registra una situación similar en la producción y un ligero descenso en las exportaciones (-1,1 %) concentradas en las leches en polvo (-9 % en LDP y -19 % en LEP) y una mayor recuperación del precio de la leche en los últimos meses (+3,0 % en media anual 2024/2023)

El sector lácteo espańol en 2024

Las entregas de leche de vaca han aumentado en unas 110 mt sobre 2023 y recuperan los niveles de 2021. Las entregas de leche de pequeńos rumiantes frenan la caída de los últimos ańos, aunque siguen por debajo de las realizadas en 2021, tanto en oveja (-4 %) como en cabra (-10 %). En conjunto, la recogida de leche de las tres especies, expresada en equivalente leche de vaca (ELV)1 suma 8.840 mt en 2024, una cifra que ajustada a 365 días supera la del ańo anterior en 100 mt (+1,1 %) aunque con relación a 2021 se queda todavía 170 mt por debajo (-1,9 %).

Los precios de la leche de vaca anotan pocos cambios, por debajo de los 48 €/100 kg después de un ajuste de 2-3 € en primavera. En cómputo anual resulta un precio medio de 47,7 €/100 kg, similar al registrado en la media UE, aunque con un diferencial negativo de 6 €/100 kg en los últimos meses como resultado de una tendencia alcista en la mayor parte de los EEMM, tendencia a la que de momento el precio en Espańa no ha dado seńales.

En pequeńos rumiantes y cómputo anual, los precios de la leche de oveja se mantienen en los máximos del ańo anterior, próximos a los 150 €/100 kg, mientras que los de cabra retroceden hasta los 91 €/100 kg (-10 % sobre 2023).

El comercio exterior de productos lácteos en 2024

El comercio exterior de productos lácteos en 2024

En 2024 las importaciones de leche y productos lácteos equivalen a 4,4 millones de toneladas equivalente leche (EL)2, unas 200.000 toneladas más que en el ańo anterior (+4,9 %) que se deben al aumento de unas 45.500 toneladas de queso (+12,5 %) compensadas solo en parte con 10.000 toneladas menos en la entrada de leche en polvo (-10,9 %).

Las exportaciones, unas 1.550 mt EL, suponen un incremento de cerca de 100 mt sobre 2023 (+6,7 %) del que se benefician los diferentes grupos de productos (+5 % en queso, +19 % en leche en polvo, +6 % en otros productos lácteos).

El consumo

Del balance entre producción interna, importaciones y exportaciones resulta un consumo aparente de leche y productos lácteos estimado en unas 11.450 mt EL, +500 mt sobre 2022 (+680 mt sobre 2021, +6,3 % en los dos ańos). Engloba el consumo doméstico (consumo final realizado en hogares), el extra doméstico (hostelería, restauración y colectividades) y la utilización de productos lácteos como ingredientes en la industria agroalimentaria.

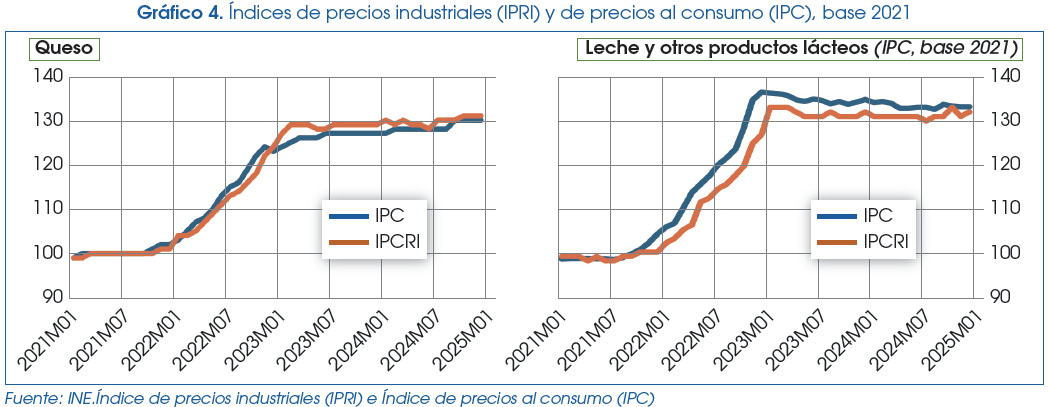

Respecto al consumo doméstico, los precios se han visto especialmente afectados por la inflación, con un IPC que a finales de 2022 se situaba en 131 puntos para el conjunto de productos lácteos (IPC base 2021 = 100). Aunque las subidas se moderaron en 2023 por la supresión del IVA, la bajada del precio de la leche en origen y la moderación de los costes de la energía, a finales de 2024 continúan por encima de los 140 puntos en leche envasada y mantequilla y se acercan a los 130 en queso y yogur. A pesar de los precios, el consumo en 2024 habría registrado un ligero aumento en volumen sobre 2023 (+0,5 % ajustado el ańo a 365 días), con una pequeńa caída en leche envasada, ampliamente compensada con un aumento en queso.

La demanda extra doméstica, estimada por diferencia entre los valores de consumo aparente y de consumo doméstico, supera los 5,0 millones de toneladas EL, con un aumento del +3 % sobre 2023 que tendría el queso como principal motor.

Traslado de costes a precios a lo largo de la cadena

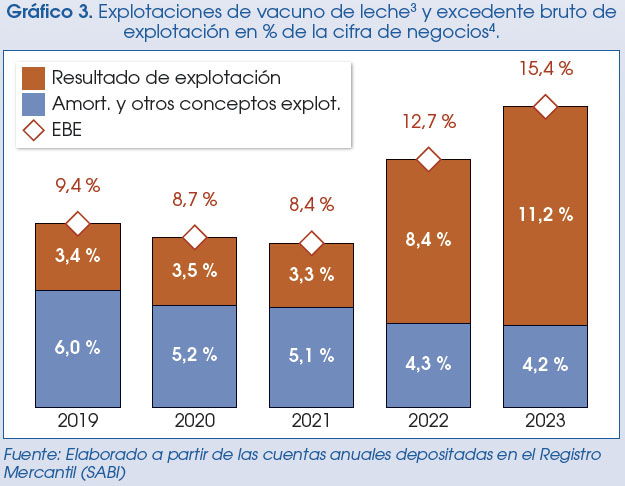

La incorporación de los incrementos de costes a precios ha seguido un ritmo y alcance desigual en cada uno de los eslabones de la cadena de valor, con el consiguiente impacto en los márgenes brutos que se refleja en las cuentas de resultados agregadas.

La incorporación de los incrementos de costes a precios ha seguido un ritmo y alcance desigual en cada uno de los eslabones de la cadena de valor, con el consiguiente impacto en los márgenes brutos que se refleja en las cuentas de resultados agregadas.

En la producción, el retraso en el traslado a precios de los incrementos de costes había puesto en dificultades a los productores de leche hasta avanzado el segundo semestre de 2022; en 2023 y 2024, una relación favorable de los precios de la leche con relación a los costes de producción ha permitido recuperar márgenes.

El contraste de los perfiles del índice de precios al consumo (IPC) y el Índice de precios industriales (IPRI) muestra la anticipación de la distribución en incorporar (futuros) costes a precios finales.

La secuencia temporal costes-precios en las explotaciones productoras de leche y en la industria láctea queda reflejada en la evolución de las cuentas económicas de los ejercicios 2021, 2022 y 2023.

Perspectivas para 2025

En el mercado global

El resumen de las previsiones consultadas para 2025 sobre el mercado global de productos lácteos arroja un balance relativamente favorable en la producción, el consumo y precios, pero acompańado por un elevado grado de incertidumbre sobre la evolución de estas variables5.

Para 2025 las previsiones estiman una producción algo más elevada (+0,6 %) a la de 2024 para los principales Países productores, continuando así la ligera recuperación registrada en la segunda mitad de 2024 con una relación favorable del precio de la leche sobre el de los inputs de producción.

La demanda de productos lácteos parece estable con el crecimiento de las importaciones en los Países del Sudeste de Asia y Oriente Medio, favorecidas por el aumento de la población y una tendencia general de mejora de la renta, y cierta recuperación de las compras por China a finales de 2024.

Este equilibrio en la oferta y la demanda global debería mantener los precios de la leche y los productos lácteos en los próximos meses, aunque podrían debilitarse a lo largo del ańo en respuesta a la creciente oferta de leche.

Sin embargo, al lado de estas previsiones se seńala un elevado grado de incertidumbre, tanto en la producción como en el consumo. En la producción, además de los posibles efectos ocasionados por situaciones meteorológicas anormales, cada vez más frecuentes, se seńalan las vulnerabilidades ocasionadas por las enfermedades (gripe aviar en Estados Unidos, enfermedad hemorrágica epizoótica (EHE) y lengua azul en Europa, brote de fiebre aftosa en Alemania). También pueden afectar a la producción la volatilidad de las materias primas y los posibles aumentos de costes, las restricciones ambientales, los problemas de relevo generacional y las dificultades existentes en el reclutamiento de mano de obra que afectan a la UE, EE. UU. y NZ.

El delicado equilibrio existente entre la producción y la demanda de productos lácteos podría verse también alterado por la continuidad o el agravamiento de los conflictos existentes en Ucrania y Oriente Medio y los cambios en la política comercial estadounidense con la imposición de nuevos aranceles.

En Espańa

El aumento de la producción de leche de vaca está limitado por el censo (-2,4 % en vacas y -1,9 % en novillas, enero 2025 sobre el mismo mes de 2024), que no parece factible de compensarse con mejoras en el rendimiento unitario, y por el descenso en el número de ganaderos (-7,2 % diciembre 2024 sobre el mismo mes 2023). Un descenso que ya no afecta sólo a los de menor tamańo: en 2023 un tercio de los abandonos se daba en explotaciones con más de 200 t, con unos volúmenes de leche que cada vez son más difíciles de compensar con aumentos por parte de los ganaderos que permanecen activos. Se espera que la producción de leche de vaca en 2025 mantenga un ligero crecimiento en torno a +1 %, siguiendo la tendencia de los últimos meses de 2024.

Las previsiones son más inciertas en las producciones de ovino y caprino. En la leche de oveja la producción se ha recuperado muy ligeramente en 2024 pero sigue un 4,0 % por debajo del máximo alcanzado en 2021; en la de cabra la situación es más grave, ya que la producción no se ha recuperado y queda un 10,0% por debajo de 2021. En las dos especies se observa un descenso en el número de ganaderos por encima del 6 % anual.

En la leche de vaca se espera que el precio tenga una ligera mejora, teniendo en cuenta que la mayor parte de la producción va dirigida a un mercado interior, con PVP estabilizados en los principales productos, y que en los últimos meses de 2024 se situaba 5-6 céntimos por debajo de la media UE.

Los precios de las leches de oveja y cabra han sufrido reajustes a la baja en el segundo semestre de 2024 (-11 % en ovino y -14 % en caprino). Se es-pera que se estabilicen en estos valores teniendo en cuenta las limitaciones existentes en las entregas, sobre todo en las de cabra.

Con relación al consumo, se prevé que continúe la tendencia de descenso en la leche envasada, una estabilización/ligero incremento en otros productos frescos y un crecimiento sostenido en queso, continuando la tendencia hacia una convergencia con los consumos per cápita en los países de nuestro entorno. Este aumento en queso se daría tanto en el consumo doméstico como en el conjunto de la demanda extra doméstica.

Reflexiones finales

Reflexiones finales

Las reflexiones propuestas en nuestro informe “Sector lácteo en 2023 y perspectivas 2024” mantienen su interés, por lo que se incluyen a continuación:

“La primera plantea la paradoja de la producción de leche, estancada a pesar de niveles de precios altos, lo que apunta a la existencia de factores más allá de la rentabilidad económica que inciden en esta situación, como son las dificultades en el relevo generacional, la contratación de trabajadores o la incertidumbre que condiciona la toma de decisiones en las explotaciones.

La segunda, derivada de la primera, se refiere a la urgencia de dotar de mayor estabilidad a las relaciones a lo largo de la cadena, aplicando herramientas ya disponibles como los contratos indexados en el mercado de la leche en origen o en la transparencia de las negociaciones entre la industria y la gran distribución.

La tercera, sobre el sector quesero y su problemática, ligada al abastecimiento de leche como materia prima, la competencia en el contexto de las importaciones (que representan en torno al 40 % del consumo aparente), y un sistema de información sobre su consumo extra doméstico que permita un análisis cuantitativo.

Por último, seńalar la importancia de mejorar la información estadística y la coherencia entre las fuentes. En el análisis de mercados destaca, en concreto la necesidad de cubrir las carencias de información en el campo de la demanda extra doméstica de productos lácteos.”

Si quieres leer el artículo en formato PDF, puedes descargarlo desde este enlace y también desde "Documentos".

Informe publicado por Jorge Santiso y Francisco Sineiro (ECOAGRASOC, Universidade de Santiago de Compostela. Marzo 2025*) y recogido en el número 266 de la revista Frisona Espańola, correspondiente a los meses de marzo y abril de 2025.

* Documento completo, de libre acceso, en el siguiente enlace: https://www.researchgate.net/publication/389356798_Espana_Sector_lacteo_2024_y_perspectivas_2025

1 ELV: equivalente leche de vaca (ver Anexo “Notas metodológicas y fuentes estadísticas” del documento completo)

2 EL: equivalente leche (ver en el Anexo “Notas metodológicas y fuentes estadísticas”)

3 Explotaciones ganaderas de vacuno de leche (CNAE 0141) con actividad y cuentas depositadas en el Registro Mercantil en los ańos 2018 a 2023 (424 explotaciones con una cifra de negocios media en 2023 de 1,6 M€, que representan entre el 15 y el 20% de la cifra de negocios del sector).

4 Excedente bruto de explotación (EBE): Diferencia entre ingresos de explotación (incluidas subvenciones) y gastos de explotación (aprovisionamientos, servicios exteriores, gastos de personal). Resultado de explotación (RE): EBE menos amortización del inmovilizado.

5 Fuentes consultadas:

- EU Commission, 2024. Short-Term Outlook for EU agricultural markets. Autumn 2024 edition

- EU Commission, 2024. EU Agricultural Outlook 2024-2035

- Institut de l Élevage, 2025. Tendances lait viande. Les marchés des produits de l’élevage de ruminants, n° 368 - janvier 2025.

- CLAL, 2025. Confronti e Studi

- TEAGASC, 2024. Outlook 2025. Situation and Outlook for Irish Agriculture

- AHDB, 2024. Global milk supplies forecast: growth to return in 2025

- USDA, 2024. Dairy: World Markets and Trade, December 2024. Foreign Agricultural Service

Enlaces

-

YoutubeSuscríbete al canal de YouTube de CONAFE - Frisona Española

-

FacebookSíguenos en la página en Facebook de CONAFE - Frisona Española

-

TwitterSíguenos en el Twitter de CONAFE - Frisona Española

-

InstagramSíguenos en el Instagram de CONAFE - Frisona Española